【税·说】间接转让税款计算有关问题探讨 |

您所在的位置:网站首页 › 7号公告 间接股权转让 › 【税·说】间接转让税款计算有关问题探讨 |

【税·说】间接转让税款计算有关问题探讨

|

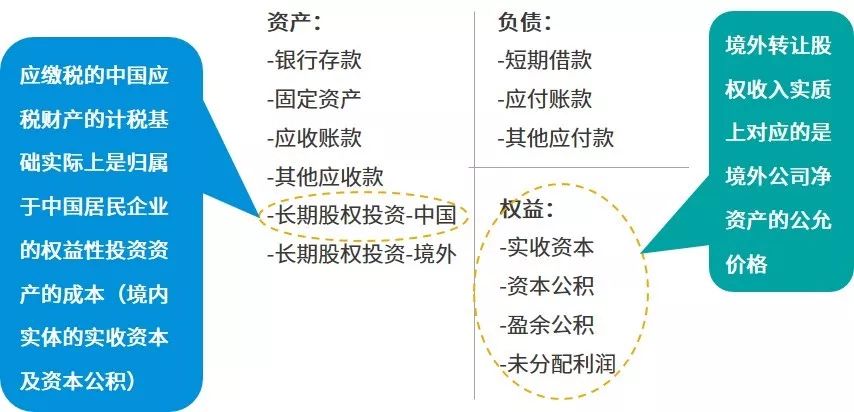

7号公告虽然明确指出应税所得应为归属于中国应税财产的数额,但无论是之前的698号文,还是现今的7号公告,包括2017年底重新制定的《关于非居民企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号),以及任何其他相关税务法规,都没有对间接转让情况下的股权转让所得应该如何计算提供具体的公式或方法。但另一方面, 698号文和37号公告均从计税基础角度明确了“股权的计税基础是股权转让人投资入股时向中国居民企业实际支付的出资成本,或购买该项股权时向该股权的原转让人实际支付的股权受让成本”。 值得注意的是,转让方取得境外被投资企业所转让股权的方式不同(一种是向境外被投资企业投资入股;另一种是向原股东购买境外被投资企业股权),股权计税基础所对应的被投资企业的会计科目口径也不一致,但转让该等股权时商业上的股权转让收入口径却都与被转让公司净资产的公允价格对应。让我们从境外被转让公司的资产负债表的视角解读一下以上股权计税基础和转让收入所对应的口径: 01 所转让的股权为向被投资企业的投资入股,即“转让新股”

02 所转让的股权为向原股东购买的被投资企业股权,即“转让老股”

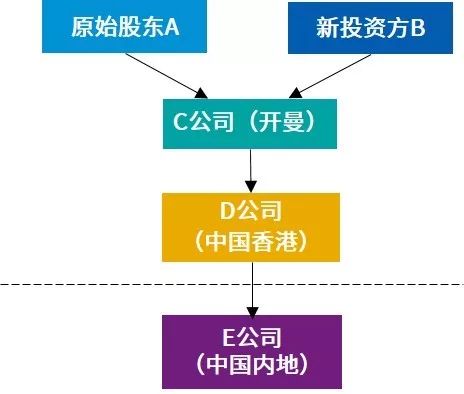

由上图可见,在“转让老股”的情形下,由于转让收入和计税基础(成本)的口径都是对应着被转让的境外公司的净资产,因此无需对转让收入和成本做出调整即可实现口径的一致。而在“转让新股”的情形下,需将转让收入的口径从对应被转让的境外公司的净资产的价格调整为对中国子公司的长期股权投资的资产价格,从而实现与股权计税基础(成本)所对应的口径一致,以符合收入成本配比原则。 根据我们的观察,在目前的实践操作中,对于“转让新股”的情形下计算间接转让中国应税财产税款,中国税务机关目前普遍采用的计算公式1: 归属于境内被转让财产的转让收入=境外股权的转让价格 +(境外被穿透实体的负债 - 境外被穿透实体持有的与被转让中国资产不相关的资产)*持股比例 境内被转让财产的计税基础 =(境内实体的实收资本+境内实体的资本公积)*持股比例 间接转让中国应税财产的税负=(归属于境内被转让财产的转让收入 –境内被转让财产的计税基础)*10%[1]该公式始见于赵国庆教授的文章《关注“转让收入”还是调整“计税基础”——7号公告间接财产转让应税所得计算方法探讨》。 其内在的计算逻辑和我们前述的分析一致,即在计税成本锁定为投入中国的长期股权投资的成本时,需要对境外转让的整体价格进行调整,以体现归属于中国境内权益性投资资产部分的价格,从而进行税款计算。 这样的计算逻辑创造性地解决了境内外公司资产负债状况纷繁复杂的情况,但根据我们大量的实践经验总结,这一公式的运用以及其具体征管方式在操作中依然产生了大量的问题。 让我们先通过典型境外红筹架构下的一个(较为极端的)间接转让案例来观察一下。 原始股东A投入1000万元成立C公司(股数为1000万股,相当于1元/股。1000万元全部计入实收资本),并经D最终注入中国内地E公司实收资本1000万元。 对外融资过程中,新投资方B投入5000万元取得C公司50%股份(取得股数为1000万股,相当于5元/股。投资款中1000万元进C公司实收资本,4000万元计入C公司资本公积)。 C将B投入的5000万元全部以股权投资经由D注入E,E公司注册资本增加至6000万元。 控股架构如下图所示

如果通过现有公式计算转让方A和B在该间接转让交易中的税款 原始股东A: 转让价格:1,000万股*5.1元/股=5,100万元; 转让计税成本:6,000万元*50%=3,000万元; 转让交易应纳税所得额=5,100万元-3000万元=2,100万元; 转让交易应纳税额= 2,100万元*10%=210万元 实际资本利得=5,100万元-1000万元= 4,100万元; 原始股东A实际税负率=210万元/ 4,100万元=5.12% 新投资方B: 转让价格:1,000万股*5.1元/股=5,100万元; 转让计税成本:6,000万元*50%=3,000万元; 【计税成本为投资入股时向中国居民企业实际支付出资成本中的对应比例,因此与原始股东相同,但与其自身实际出资成本相比少计成本2,000万】 转让交易应纳税所得额=5,100万元-3000万元=2,100万元; 转让交易应纳税额= 2,100万元*10%=210万元 实际资本利得= 5,100万元-5,000万元=100万元; 新投资方B实际税负率= 210万元/ 100万元=210% 通过上例可以看出,原始股东A与新投资方B在同一价格处置的情况下,实际税负差异如此巨大。甚至出现了新投资方B在商业上赚取了100万元资本利得,却要缴纳210万元中国税收的极端不合理情形!虽然示例中的情况限于理论探讨,但不难看出目前7号公告下税款计算公式的问题所在: 目前的计算公式中计算价格及成本中转让方对应比例采用的持股比例导致新股东溢价注入部分的计税成本会被老股东分享。换句话说,在整体税负不变的情况下,新股东多承担了税款,而老股东少承担了税款。 境外直接转让的整体价格调整过程中的调减项目(即境外被穿透实体持有的与被转让中国资产不相关的资产)需提供明细的支持性证明资料,如银行水单,投资协议,记账凭证等。鉴于该等支持投资方税务状况的资料较为繁琐且往往需要被投资方准备,产生一定的责任主体错位,拥有少数权益的股东可能较难获得有效支持,但若不能提供必要的证明文件,则不允许将相关金额从归属于中国投资的转让对价中扣除,税收负担因此也会增加。 根据目前的实践,对价格进行调整时均采用海外资产的账面价值,未考虑海外实体持有的其他与中国无关的资产的增值,但商业上的转让价格又包含了海外资产的增值。实务中,海外公司持有的各类资产特别是长短期投资,通常情况下公允价值与账面价值会存在差异,特别是对于早期进入的投资项目,若后期已融资或上市,则可能存在较高的公允价值提升。如果在扣除此类资产时仅采用账面价值,无法体现海外长短期投资的增值,导致将全部转让收入确认为归属于中国应税财产的转让收入,归属于中国应税财产的所得会因此不合理的增大。 实务操作中,目前已经有很多纳税人注意到了这个持股比例的问题,只是由于大部分间接转让交易在股东退出时基本都会以较为可观的价格转让,极少出现上述极端例子中(成本价5元/股,退出价5.1元/股)所反映出的显著不合理的情况,因此纳税人的反应并不算特别强烈。很多情况下纳税人及其税务顾问鉴于交易时间安排的限制等多种原因,一般均以税务机关的说法为准,未真正审视和考虑相关处理的合理性,因此也未曾真正竭尽全力去维护自己的利益。 以上探讨了“转让新股”的税款计算问题,对于转让以收购方式取得股权的交易(即“转让老股”),其税款计算是否应该采用本次转让交易对价减去收购股权时向原转让人实际支付的全部成本?即无需对价格和成本进行调整以体现符合商业逻辑的税负水平?在这种情况下,是否有违7号公告仅对归属于中国应税财产的所得征税的原则?是否应进一步依照一定比例或方式对商业上的资本利得划分境内外所得后仅对归属于中国应税财产的所得征税?又如何取得可以被税务机关和纳税人共同接受的这样的比例或方式? 此外,如果前次股东转让股权时享受了税收协定待遇而未实际在中国缴纳税款,或因其他各种原因未缴或少缴中国税款,则本次转让股权时能否认可其计税成本提升为其向前手股东收购时实际支付的金额? 毕马威就以上问题进行了深入研究,并已有了切实有效的解决方案。 我们了解到,国家税务总局已经注意到这些问题,毕马威也就相关问题进行了深入研究,并已有了切实有效的解决方案。同时,我们已就7号公告下更加合理的税款计算方法以及精简备案资料要求与各级税务机关进行了不同程度的沟通与协商,并取得了有效的进展。 根据我们的经验,7号公告在实务操作中的不确定性远非仅限于税款计算的问题,合理商业目的的判定(各因素的权重),税务成本的延续性(特别是在错层投资和退出的情况下),扣缴义务人的责任认定,处置境外上市公司的情况,是否加征利息及计算利息的起始日,税务机关处理时限及书面结案回执的可行性,享受协定待遇的程序及文件要求等等,均是实务操作中影响交易谈判的因素和交易各方绕不开的“难题”。毕马威具有处理各种复杂境内外交易的丰富经验,为交易各方保驾护航。 往期精彩回顾 联系我们 黄伟光 财务咨询,企业并购税务服务主管合伙人 毕马威中国 电话:+86 (10) 8508 7085 房锡伟 税务合伙人 毕马威中国 电话:+86 (532) 8907 1724 曾挺 企业并购税务服务总监 毕马威中国 电话:+86 (21) 2212 3759

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |